วิธีลดหนี้เสียและจับโกงสเตดเม้นด้วยเทคโนโลยี UpPass

จากวิกฤตการณ์โควิด-19 ที่ผ่านมา ได้เร่งความเร็วในการเปลี่ยนแปลงทางดิจิทัลไปอย่างรวดเร็ว หรือที่หลายๆ คนคุ้นเคยกันในชื่อ “Digital Transformation” ที่ดิจิทัลค่อยๆ เข้ามา จนทำให้ใครหลายคนคุ้นเคยกับการทำกิจกรรมผ่านช่องทางออนไลน์มากขึ้น ไม่ว่าจะเป็น การประชุมออนไลน์ การเรียนออนไลน์ ช่องทางการซื้อขายผ่านแพลตฟอร์ม E-commerce หรือธุรกิจ Telemedicine ที่เพิ่มมากขึ้น

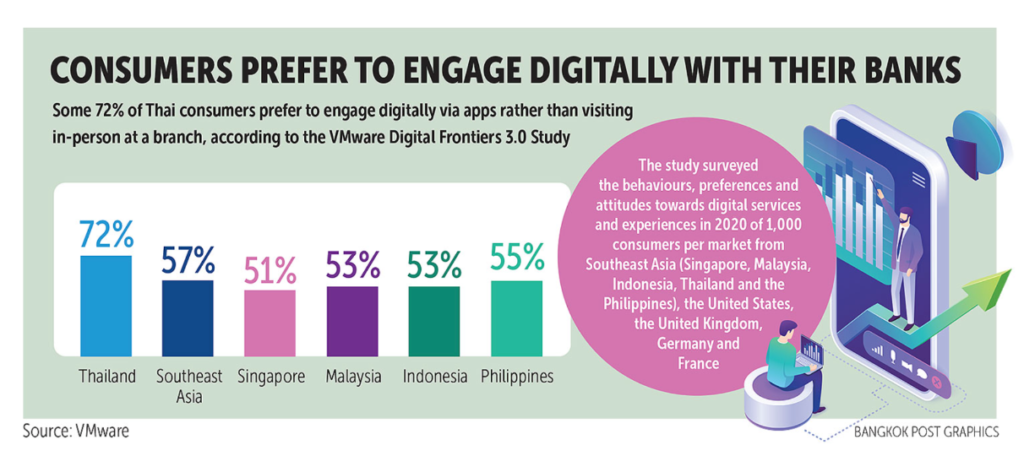

การเปลี่ยนแปลงทางดิจิทัลเหล่านี้ได้สร้างความสะดวกและประหยัดเวลามากขึ้น ซึ่งสำหรับอุตสาหกรรมที่ได้รับผลกระทบและมีการเปลี่ยนแปลงอย่างรวดเร็วคงหนีไม่พ้นในอุตสากรรมการเงินหรือ Fintech จากการสำรวจผู้บริโภคชาวไทย มีแนวโน้มชอบการทำธุรกรรมออนไลน์มากกว่าประเทศอื่นๆ ที่พัฒนาแล้วในภูมิภาคเอเชียตะวันออกเฉียงใต้ (SEA) สูงถึง 72% ซึ่งในช่วงที่สถานการณ์โควิด-19 แพร่ระบาดในไทย ประขาชนก็ได้รับมาตรการเยียวยาจากภาครัฐผ่านแอปพลิเคชัน “เป๋าตังค์” ซึ่งภายในแอปฯ ก็ได้มีบริการต่างๆ เข่น ไทยชนะ, คนละครึ่ง, ชิม ช้อป ใช้, เราเที่ยวด้วยกัน หรือหมอชนะ ทำให้ประชาชนจำนวนมากในทุกๆ ช่วงวัย เรียนรู้ที่จะทำธุรกรรมการเงิน โอน-ถอน-จ่าย ผ่าน Mobile Banking, E-Wallet, QR Code หรือผ่านแอปพลิเคชันต่างๆ มากขึ้น จนทำให้ประชาชนนั้น คุ้นชินกับการที่จะต้องถ่ายบัตรประชาชนและสแกนใบหน้า เพื่อยืนยันตัวตน (E-KYC) ก่อนทำธุรกรรมทางการเงิน

วิธีการสมัครสินเชื่อที่เปลี่ยนไปในยุค New Normal

ในอดีตนั้น การเปิดบัญชีธนาคารหรือการสมัครสินเชื่อก็จะมีขั้นตอนมากมาย ทั้งการพิมพ์เอกสารต่างๆ หรือถ่ายสำเนาบัตรประชาชน และจะต้องนำไปยื่นสมัครเองกับธนาคารโดยตรง ซึ่งมีขั้นตอนที่ยุ่งยากกว่าและต่างจากปัจจุบันที่มีเทคโนโลยีเข้ามาอำนวยความสะดวกให้กับผู้ใช้บริการมากขึ้น ทำให้ช่องทางในสมัครสินเชื่อหรือเปิดบัญชีง่ายและสะดวกขึ้น ไม่ว่าจะเป็น การส่งเอกสารผ่าน Messenger ส่งไฟล์สมัครผ่าน E-mail หรือ Line หรือช่องทางที่เป็นที่นิยมผ่าน Mobile Application ต่างๆ แต่เทคโนโลยีที่อำนวยความสะดวกมากขึ้น ก็ทำให้มีมิจฉาชีพเห็นช่องว่างในการโกง

รู้หรือไม่? ช่องทางการสมัครสินเชื่อ เป็นช่องทางที่มีการพยายามโกงสูงเป็นอันดับต้นๆ ในภูมิภาคเอเชียตะวันออกเฉียงใต้ (SEA) เนื่องจากความต้องการและมูลค่าที่ได้รับหลังจากสินเชื่อผ่านค่อนข้างสูง

แนวโน้มการโกงในปัจจุบัน

จากการสำรวจในปีที่ผ่านมาพบว่า 70% ของผู้บริหาร ในภูมิภาคเอเชียตะวันออกเฉียงใต้ (SEA) จะเจอกับการโกงในบริษัทตัวเองและ 33% ของผู้คน ในภูมิภาคเอเชียตะวันออกเฉียงใต้ (SEA) เจอการโกงผ่านช่องทางออนไลน์อย่างแพร่หลายมากขึ้น และสาเหตุหลักๆ ของการโกงเกิดจากการโดนขโมยตัวตน (Identity theft) สูงถึง 71% ผ่านช่องทางออนไลน์ ไม่ว่าจะด้วยวิธีการโทรศัพท์เพื่อหลอกถามข้อมูลส่วนบุคคล ผ่านการทำ Social engineering หรือ Email Phishing เพื่อที่นำเสนอรางวัลพิเศษ นอกจากนี้ก็ยังมีบริการในการรับปลอมบัตรประชาชน ปลอมหนังสือรับรองการทำงาน ตกแต่งรายการเดินบัญชี (Bank Statement) รวมถึงปลอมบิลค่าน้ำ-ค่าไฟ ที่ใช้เป็นเอกสารในการพิจารณาสินเชื่อ เพื่อให้การอนุมัติสินเชื่อง่ายขึ้น ซึ่งเมื่อเป็นการขอสินเชื่อออนไลน์ ก็ทำให้มิจฉาชีพมีโอกาสที่จะทดลองปลอมและส่งเอกสารใหม่เรื่อยๆ ซึ่ง 2 รูปแบบหลักๆ ของการโกงนั่นก็คือ

- โกงเอง (มือสมัครเล่น) เช่น สร้างข้อมูลเท็จขึ้นมาเองในเอกสาร

- โกงให้คนอื่นหรือสวมรอยคนอื่น (มืออาชีพ) ซึ่งก็จะมีบริการรับจ้างทำเอกสารปลอม จากการขโมยข้อมูลมาเพื่อมาสร้างเอกสารขึ้นมาใหม่

เทคนิคการโกง bank statement ในปัจจุบัน

1) การโกงผ่านเครื่องมือดิจิทัล (Digital or Frauds)

- กรณียื่นเอกสารแบบกระดาษ

ในกรณีที่มีสถาบันการเงิน ต้องการให้ลูกค้ายื่นเอกสารในรูปแบบกระดาษ มิจฉาชีพมักจะใช้โปรแกรม Photoshop เพื่อเพิ่มเงินหมุนเวียนในบัญชีหรือตกแต่งบัญชี เพื่อนำไปยื่นขอสินเชื่อ

- กรณียื่นเอกสารผ่านอีเมล

มิจฉาชีพมักจะใช้โปรแกรมในการแก้ไขไฟล์ PDF เช่น Adobe Acrobat เพื่อปลอมแปลงข้อมูลจากไฟล์ Statement ที่ดาวน์โหลดมาจาก Mobile Application ในแต่ละธนาคารไม่ว่าจะเป็นการเปลี่ยน ชื่อ-นามสกุล หรือปรับเปลี่ยนยอดเงินคงเหลือให้ Statement ดูดีมากขึ้น

2) การโกงโดยการสร้างรายการเดินบัญชีปลอม (Behavioral Frauds)

การโกงชนิดนี้ไม่ได้มีการปลอมแปลงเอกสารแต่อย่างใดแต่เป็นการโกงโดยการปลอมแปลงวิธีการเดินบัญชีเป็นการตกแต่งบัญชี เพื่อปลอมยอดเงินที่ได้เข้ามาให้มากกว่าความเป็นจริง เพื่อให้ผ่านกฎเกณฑ์ที่สถาบันการเงินตั้งเอาไว้ซึ่งมักจะสร้างการเดินบัญชีปลอม เป็นระยะเวลานานอย่างน้อย 3-6 เดือน เพื่อให้รายการเดินบัญชีในการขอสินเชื่อนั้นแนบเนียนที่สุดหรือสังเกตได้จาก

- การนำเงินก้อน 1 ก้อนมาหมุน เพื่อปั่นยอดเงินในบัญชีจากบุคคลไม่กี่คน ซึ่งหากผู้กู้ที่ผ่านการอนุมัติสินเชื่อแล้ว ส่วนใหญ่แล้วจะไม่มีความสามารถในการชำระเงินคืนได้ในภายหลังก็จะเกิดเป็นหนี้เสียเกิดขึ้น

- มักจะทำโดยผู้ประกอบการอิสระหรือผู้ประกอบการ SME ที่ไม่ได้มีเงินเดือนประจำ

วิธีป้องกันการโกง Bank Statement 3 รูปแบบ

1) Digital Frauds (Print)

- ตรวจดูรูปแบบของรายการเดินบัญชี (Bank Statement) เช่น

- Template logo

- ตำแหน่ง

- ฟอนต์ ตัวเลขและขนาดตัวอักษร

- ตรวจดูร่องรอยของการตัดต่อ

- ไม่รับรายการเดินบัญชี (Bank Statement) ที่ส่งมาเป็นแบบพิมพ์

2) Digital Frauds (PDF)

- ตรวจดูยอดเงินคงเหลือ กับการตัดเงินเข้าออกต้องสอดคล้องกันทุกบรรทัด

- เช็คชื่อ-นามสกุล ที่อ่านได้จากไฟล์และชื่ออื่นๆ ในรูปบัตรประชาชน บิลค่าน้ำ-ค่าไฟ หรือเช็คข้อมูลกับกรมการปกครอง (D.DOPA)

- ไม่รับไฟล์ที่ส่งมาทางอีเมล

3) Behavioral Frauds

- ดูเลขบัญชีและชื่อผู้รับทั้งเข้าและออก รวมถึงนับและกำหนดเกณฑ์การรับเงินเข้ารายบัญชี

- พิจารณาการเข้าออก ของเงินให้สอดคล้องกับธุรกิจ

- ดูยอดรายการเดินบัญชีที่มีขนาดใหญ่ผิดปกติ (Outlier)

- ในกรณีที่เกิดข้อสงสัย ควรขอรายการเดินบัญชี (Bank Statement) ย้อนหลังมากกว่า 6 เดือน

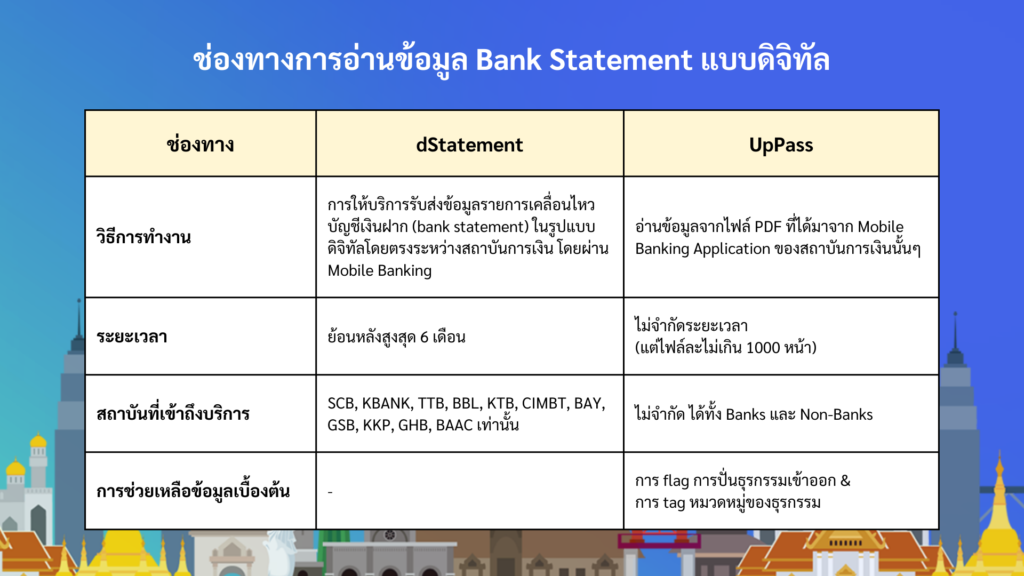

ช่องทางการอ่านข้อมูล Bank Statement แบบดิจิทัล

ประโยชน์ของการอ่านข้อมูลรายการเดินบัญชี (Bank Statement) ที่เป็นดิจิทัล

1) อนุมัติสินเชื่อได้เร็วขึ้น

สามารถนำข้อมูลที่เป็นรายการเข้ามาในโปรแกรม Excel เพื่อวิเคราะห์ได้ ทำให้อนุมัติสินเชื่อได้เร็วขึ้น

2) ง่ายขึ้น

สามารถนำข้อมูลจากหลายๆ บัญชีมาวิเคราะห์และรวมกันได้ง่ายยิ่งขึ้น

3) สร้างโมเดลวิเคราะห์เครดิต

สามารถนำข้อมูลที่มีมาหาแนวโน้มหรือนำมาเป็นหนึ่งในข้อมูล เพื่อสร้างโมเดลวิเคราะห์เครดิตได้ดียิ่งขึ้น

4) เตรียมมาตรการการติดตามหนี้

สามารถนำมาหาข้อมูลบ่งชี้สำหรับลูกค้าที่ควรระวังในเรื่องการชำระเงินคืนตรงเวลา เพื่อเตรียมมาตรการการเตือนหรือทวงหนี้ที่ดีขึ้น

เทคโนโลยีการอ่าน Bank Statement จาก UpPass

- อ่านข้อมูลจากไฟล์ (PDF) ที่ดาวน์โหลดมาจาก Mobile Banking App ได้แบบ Real-time

- สามารถเช็คชื่อ-นามสกุล เจ้าของให้ตรงกับที่ต้องระบุและการปลอมแปลงไฟล์

- ตรวจจับการปลอมแปลงไฟล์และป้องกันการตัดต่อรูป

- ปรับเปลี่ยนสไตล์ได้ตามแบรนด์ โดยไม่ต้องเขียนโค้ด (No-code)

- เชื่อมต่อได้ง่ายในทุกแพลตฟอร์ม ไม่ว่าจะเป็น แชร์ลิงก์โดยตรง เชื่อมต่อกับ mobile หรือ web application

- ตรวจจับธุรกรรมที่น่าสงสัยและการฝากเงินที่สูงผิดปกติ

- จัดหมวดหมู่ธุรกรรม ที่เป็นประโยชน์ได้ ไม่ว่าจะเป็น เงินเดือน ดอกเบี้ย การชำระหนี้ หรือการโอนเงินจากบัญชีตัวเอง

- รองรับไฟล์จาก 8 สถาบันการเงินหลักในประเทศไทย

- รองรับไฟล์จากบิลค่าไฟและค่าโทรศัพท์มือถือ

- ตรวจจับบัตรประชาชน ทั้งที่เป็นรูปถ่ายและจากการถ่ายเอกสาร ทำให้ลูกค้าต้องถ่ายภาพบัตรของตัวเองจริงๆ

จากภาพรวมแนวโน้มและเทคนิคการโกงในปัจจุบัน จะเห็นได้ว่าหากธุรกิจไม่มีโซลูชั่นในการจับการโกง จากการที่มีผู้สมัครสินเชื่อผ่านเข้ามาและระบบอนุมัติอัตโนมัติทำให้มีผลต่อหนี้เสียของธุรกิจโดยตรง หรือที่เรียกว่า “สินทรัพย์ที่เสียไปจากการทุจริต” (Loan Frauds) ทำให้ธุรกิจต้องยกหนี้ให้กับลูกค้า หรือต้องจ่ายค่าเสียหายให้กับลูกค้าที่ถูกขโมยส่วนบุคคลอีกด้วย ซึ่งต่างจากหนี้เสียที่เกิดจาก “สินทรัพย์ที่ไม่สามารชำระคืนได้” (Delinquent) เพราะธุรกิจยังมีโอกาสในการติดตามหนี้ ประนอมหนี้ หรือขายให้กับบริษัทบริหารสินทรัพย์ ซึ่งหากธุรกิจต้องการนำเทคโนโลยีเข้ามาช่วยในการวิเคราะห์รายการเดินบัญชี (Bank Statement) ลดหนี้เสียและจับโกงสเตดเม้น ไม่จำเป็นต้องดูเฉพาะตอนลงทะเบียนหรือตอนสมัคร แต่ควรตรวจสอบเรื่อยๆ ในระหว่างการที่มีการทำธุรกรรมเกิดขึ้นอย่างสม่ำเสมอ เพราะการวิเคราะห์การเข้า-ออกของเงิน จะทำให้ผู้ปล่อยกู้สามารถรู้ได้ว่าลูกค้ามีความสามารถชำระในเดือนนั้นๆ ได้ก่อนที่ลูกค้าจะรู้ตัวเองด้วยซ้ำ ว่าจะสามารถชำระหนี้ในปลายเดือนหรือต้นเดือนนั้นๆ

หากธุรกิจสนใจสามารถนัดหมายและขอคำปรึกษาเกี่ยวกับกลยุทธ์ในการป้องกันการโกงหรือวิธีการลดหนี้เสียและจับโกงสเตดเม้นด้วยเทคโนโลยี UpPass ได้ที่นี่ https://meetings.hubspot.com/phuwarat